4月22日,央行对盛传已的新版征信报告做出解答。按照央行解释,此“新版”只是优化升级意义上的新,且征信系统升级优化仍在进行当中,无明确的上线时间表。

而升级之“新”,在于此次央行在个人基本信息中增加了国籍等信息,信贷信息中增加了共同借款、个人为法人担保、法人为个人担保等信息。另外,新版信用报告的信息更新频率将进一步提升,信用报告的展示方式也进行了部分优化。

央行形而上的说法是,提升系统性能、优化信用报告内容和展示、改进产品加工和服务方式、完善系统管理等。

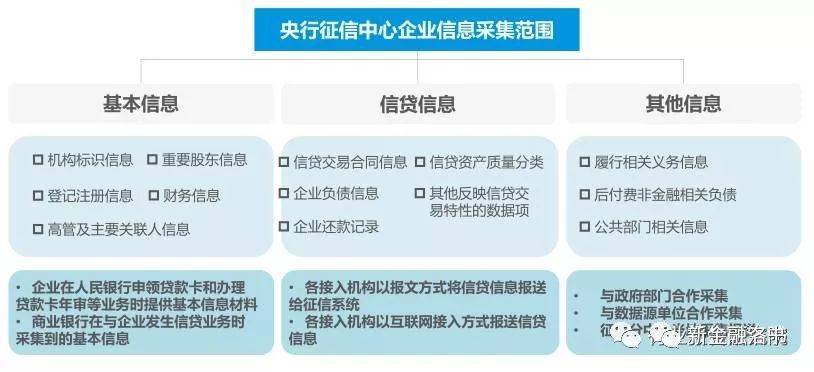

信用报告已成为反映企业和个人信用行为的“经济身份证”。截至目前,央行个人和企业征信系统已采集9.9亿自然人、2591.8万户企业和其他组织的信息,分别接入机构3564家和3465家,年度查询量分别达到17.6亿次和1.1亿次。这些数据的上一次披露在2018年5月底,当时对应的数据是9.6亿自然人,2531万户企业和其他组织。

也就是说,最近11个月时间内,央行征信系统增加了3000万自然人和60.8万户企业和其他组织信息。

行百步半九十,对仍有4.6亿自然人没有信贷记录的形势来说,央行要将这些群体纳入征信系统还需要新的手段。

这一手段之一,或将是“水、电缴费信息”数据。

01 “水、电缴费”纳入征信之争

目前,征信系统尚未采集个人水费、电费缴费等公用服务信息。

据券商中国报道,2006年央行征信中心在探索采集公用服务信息的过程中发现,数据质量与要求之间差距较远,公用服务信息主要存在两方面不足:

一是数据是否准确记录在本人名下存在较大问题,例如,水电燃气缴费如果是租户缴纳,缴费信息能否将还款记录或逾期记录准确记录在租户名下而非房主名下,目前信息统计并不十分精准;

二是数据的争议性,如由于公用服务提供商先期服务不到位造成的消费者欠费或逾期缴费,这种存在争议性的缴费行为界定难度大。

从情况来看,这些问下当下仍未能得到有效的解决。

不过,在答记者问中,央行透露出一个信号。

“中国仍有4.6亿自然人没有信贷记录。”央行表示,对这部分人群,在征得其本人同意的前提下,采集“先消费后付款”的公用事业缴费信息,“有助于帮助更多缺少信贷记录的个人建立信用记录,帮助放贷机构评估其信用风险,促进其获得融资、降低融资成本。”

与现行信用报告的模版一样,新版信用报告设计了水、电、电信等公用事业缴费信息的展示格式。

央行表示,在实际采集时,征信中心将与相关数据源单位协商,在数据源单位取得信息主体授权同意后才报送数据。同时,征信中心将严把数据质量关,只有在确保数据质量和安全的情况下,才会将数据采集入库并对外提供查询。

图片来源:易观智库

在我国,相应的个人数据采集政策原则是《征信业管理条例》第十三条“采集个人信息应当经信息主体本人同意,未经本人同意不得采集”。

也就是说,未经同意,央行不得采集,也就不会在个人征信报告中呈现。

早在2009年《征信管理条例(征求意见稿)》公开征求意见时,也曾引发争议。在一篇报道中,新华社曾引述一些评论:

“水电煤气欠费纳入到征信信息,有些小题大做,有时太忙忘记去缴了,如果这样就影响个人诚信,不合理,应区分失信行为是无意还是恶意的。”

“现在的水电煤气缴费也诚信、电信消费也诚信,其实这样的诚信不过是为了维护某个领域的利益,而对整个社会的诚信没有丝毫改善。”

02 金融征信的魅影

在金融行业,征信一直是一个短板。

从金融行业视角来看,目前征信行业存在短板包括:1)数据来源方面,以财务数据为核心的小数据定向征信,来源于授信机构、供应链或交易对手;2)产品服务上,产品种类少,即时性较差、获取不够便利;3)技术方法上,单维度收集整理、人工为主,分析以财务数据风控为核心;4)应用场景方面,企业应用场景少,个人应用非常少。

此次更新,央行新版征信报告的信贷信息中增加了共同借款、个人为法人担保、法人为个人担保等信息。

所谓“共同借款”,是指一笔贷款由两个或两个以上借款人共同承担连带偿还责任的借款。根据国际征信实践,共同借款信息会同时展示在每个借款人的信用报告中,金融机构在评估借款人信用风险时会把共同借款信息考虑在内。

生活中的“共同借款”现象比比皆是,如夫妻要买房时,一般都会以夫妻双方的名义共同向银行借款买房。此时,负有连带义务的每个债务人,都负有清偿全部债务的义务。

不过,央行此版征信报告对“共同借款”的认定,是基于金融机构与借款人合同中所明确的借款人信息。

中国征信市场图谱;图片来源:易观智库

另一个来自征信方面的短板是共债(多头借贷)风险。

在消费金融、现金贷、P2P网贷等行业,共债风险一直居高不下。如果一个用户可以从借呗、微粒贷拿到一定额度的授信,那么就可以从数十家网贷、消费信贷、现金贷等平台中拿到同样的授信或借款。融慧金科统计数据显示,截至2018年10月,仅全国的线上现金贷共债(同时在三家以上现金贷平台借款)人数,已达247万,而90后正是多头借贷的主力军。

数据孤岛的漏洞就在于,信贷平台之间、P2P平台之间的用户“共债信息”并不共享,平台间彼此不会、也不存在利益动力来协同控制用户可能存在的违约风险。

不过,这些痛点在新成立的百行征信体系下有望缓解。目前,百行征信已与500余家网络借贷、消费金融、融资租赁、网上银行和村镇银行等机构签署了信用信息共享合作协议。因信息孤岛造成的“多头借贷”局面将逐渐击破。

03 数据保护的滥觞?

目前,国内政策层面对数据隐私的保护力度还不够。但企业却假借征信之名对个人数据肆意乱为。

2018年,欧盟颁布了一道了不起的法规——《一般数据保护条例》(GDPR)》。这则法令最重要的原则在于:最大限度的保护个人隐私,严格限定企业、政府对个人信息数据的使用条件。而这更是一个涉及27个欧盟国家的法规。

在我国,目前涉及个人数据保护的法律、行政法规有70多部,地方性立法200部。但这些法律法规的短板在于,不同规范分散于不同法律文件、不同领域,缺乏统一性,不同法律条文之间多有矛盾、冲突,层级混论,执行实践的协同性差。

新版征信系统如何保障信息主体的合法权益?央行在此次答记者问中,对一些原则有所表态:一是切实维护信息主体同意权;二是切实维护信息主体知情权;三是切实维护信息主体的异议权和更正权;四是切实维护信息主体重建信用记录权;五是切实保障信息主体信息安全;六是持续加大征信宣传教育力度。

美国征信产业链;图片来源:易观智库

这一回答,在欧盟《一般数据保护条例》中的一些原则中也可以找到蛛丝马迹。

总而言之,目前中国缺乏一部统一的《个人数据保护法》,在当前数据乱象丛生、所谓Bingtech(大型互联网科技企业)侵犯个人隐时有发生的情况下,难以肃清市场。

更多的个人数据侵犯、个人隐私泄露行为,都被互联网企业、金融机构假借“风控或征信”之名。

数据滥用是金融科技或互联网金融绕不开的议题。

与欧盟出台《一般数据保护条例》相比,当前国内并没有关于个人数据信息采集、使用的明确监管细则。这又形成了一个所谓数据的“窗口红利期”。金融科技乃至整个互联网行业滥用个人数据的情况触目惊心。

去年3月26日,百度董事长李彦宏的曾发表一番备受争议的言论:中国人愿意用隐私换取便捷、效率、安全。

在非持牌现金贷未被禁止、且P2P网贷野蛮生长的时期,未经授权的数据买卖在黑市中十分盛行,诸多所谓大数据风控公司以数据买卖为生意。这背后,是大数据营销背后的诸多乱象,如大数据杀熟、过度营销、数据倒卖。

更严重者的对用户数据的垄断性滥用,淘宝、美团、滴滴、微信都已在各自的领域深耕,并成为主流产品,监管曾在过去一年内对多家公司涉嫌滥用用户数据进行罚款。

大数据在互联网上对个人信息的过度采集,正在带来另一项更严重的问题:深度滥用。个人信息从黑市买卖,到被用于信贷审核、精准营销、电信诈骗,个人都难以自主,这就是深度滥用的表现。

金融科技化之后,互联网数据行为的监管越来越难,监管成本越来越高,目前,我们亟需一部《个人数据保护法》。