突发利空,“果链明星股”歌尔股份遭遇一记重锤。

11月8日晚间,歌尔股份发布风险提示,指出公司近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品。

根据公司财务数据分析及业内传言,此次歌尔股份丢失的订单为苹果耳机AirPods Pro 2。

一时间,资本市场议论纷纷。

转天的交易日,歌尔股份开盘便一字跌停,近80亿市值瞬间消失。因苹果而兴,又因苹果遭到打击,这支“白马股”正陷入进退维谷之中。

01 苹果依赖症

“彼时蜜糖,如今砒霜”。

“果链企业”对苹果既爱又恨,在红利释放期,歌尔股份趁势高速增长,股价和业绩迎来戴维斯双击。

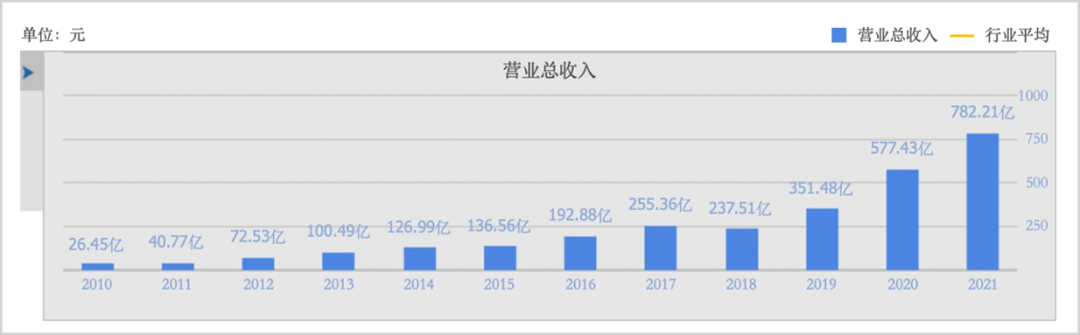

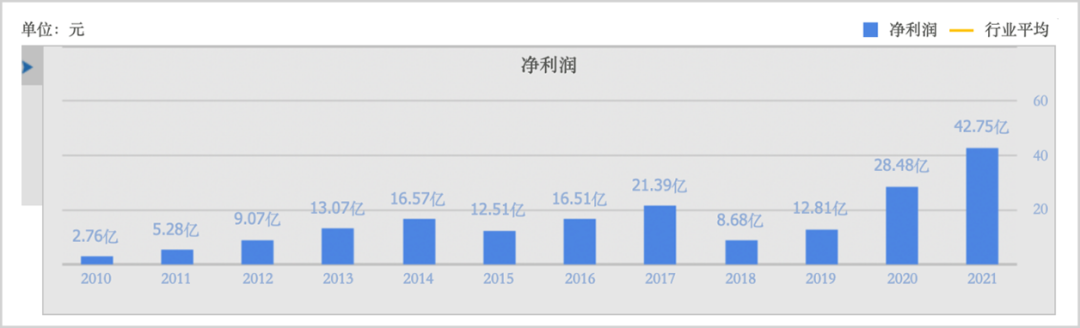

2010年,歌尔股份就已进入苹果供应链,为苹果提供声学组件、有线耳机等。自2010年至2021年的股价历史高点,歌尔股份股价上涨超过20倍(后复权),营收增长29倍,净利润翻了14倍。

和苹果合作多年后,2018年,歌尔股份成功拿下苹果AirPods 30%的代工份额,晋升为AirPods全球第二大代工厂。得益于苹果耳机的订单,歌尔股份成功扭转了当年的业绩颓势,股价也顺势起飞,期间最大涨幅超过6倍。

歌尔股份尝到了苹果的甜,但过度依赖苹果输血,导致单一客户收入占比过大,为日后的“暴雷”埋下隐忧。

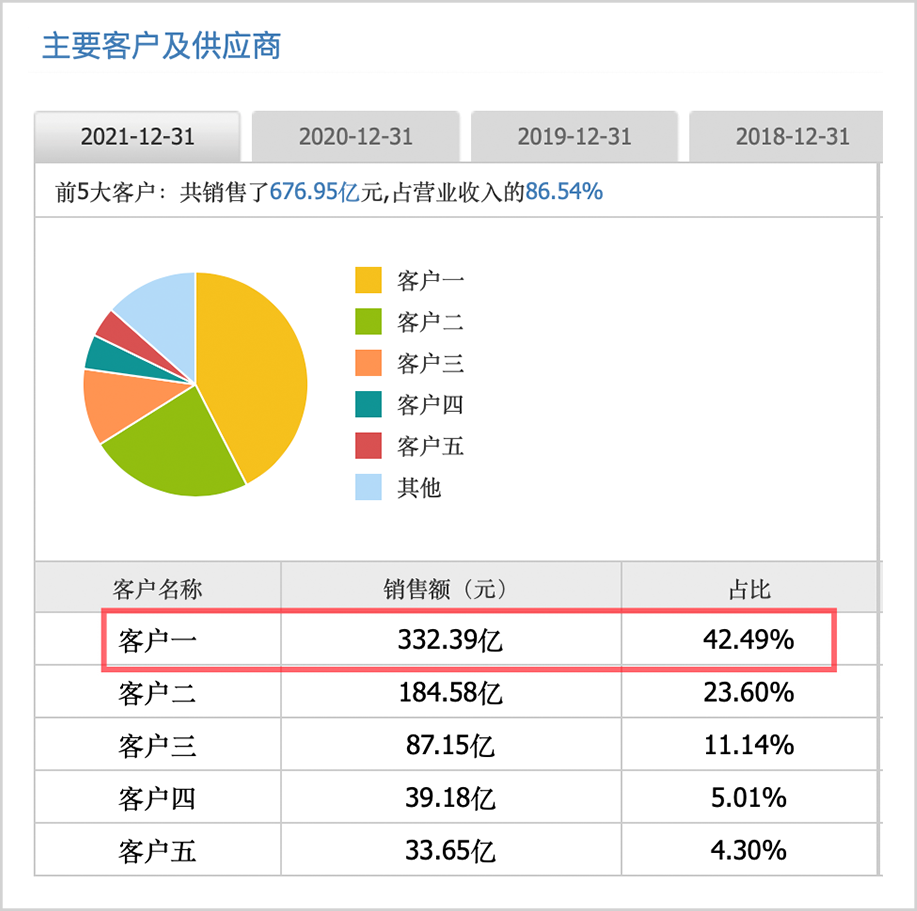

根据公告,本次暂停订单的境外客户对公司2022年营收的影响不超过33亿元,根据歌尔股份半年报,在应收帐款中,只有客户一符合上述条件。而在2021年,第一大客户贡献的营收占比就高达42%,这个大客户就是众所周知的苹果。

苹果产业链“预言帝”,天风国际分析师郭明錤发推称,据他的调查,歌尔股份停产的产品可能是AirPods Pro 2,原因为生产问题,而非需求问题。

他进一步爆料称,另一家苹果供应商立讯精密已获得了AirPods Pro 2的所有订单,成为该产品的独家组装公司。他还预计今年四季度,AirPods Pro 2的出货量约为2000万部。

歌尔股份奉行的“大客户战略”,导致过度依赖KA客户,一旦客户砍单,就会对业绩造成较大影响,这属于战略问题;而如果传言为真,因为生产不良率导致丢单,那则是自己挖坑。

表面上看,为苹果、华为、Meta等科技巨头打工,是一件颇为风光的生意。但真实情况却是,苹果借助强大的议价能力,压缩供应商盈利空间,将利润留在自家后花园。

而且,作为全球最顶尖的智能硬件企业,苹果对供应商的要求极为苛刻。为满足产品更新换代,供应商必须经常更新生产线,大笔进行重资产投入,因此纸面上的利润其实含金量并不高。

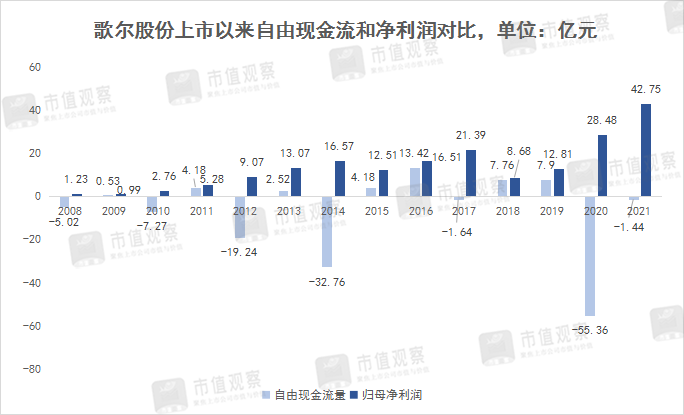

以歌尔股份为例,自2008年上市以来,公司共赚取了175亿元的净利润,但自由现金流却失血82亿元。今年三季度,其13.14%的毛利率水平也创下上市以来的最低值,而智能声学的毛利率仅有9%。

为巨头打工赚的钱,又必须重新投到新的研发、人工、设备、厂房和生产线上。“果链企业”唯苹果马首是瞻,最终无奈沦为“打工仔”。

而绑定大客户,又将缺失议价能力,骑虎难下,左右为难,当下的歌尔股份就是一个典型案例。

02 未来靠VR?

声学之后,歌尔股份切入了VR的新战场。

早在十年前,歌尔股份就开始布局VR/AR领域。2020年,公司斩获Meta Quests2的独供大单,再加上去年元宇宙的火爆,歌尔股份的股价也顺势火了一把。

目前,歌尔股份已是Meta和字节跳动Pico等厂商的核心代工厂,在该市场的市占率高达70%以上,堪称是独霸天下。

从2022上半年财报中,可以看出,以VR设备、游戏机等为主的智能硬件营收达到248亿元,占比上升至57%。与此同时,智能声学整机业务下滑至28%。

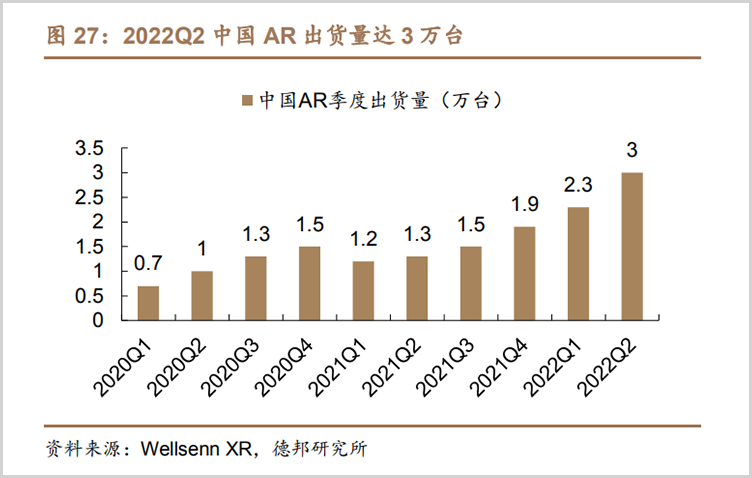

在全球消费电子市场疲软之际,VR仍然呈现上升态势,今年上半年实现逆势27%的高增长。特别是中国市场,字节跳动的大手笔入局,为行业注入了资金和动力,上半年中国VR出货量达到58万台,同比大增314%。

当前,VR市场还处于市场爆发期。IDC预测,2021-2025全球VR头显设备出货量有望维持54.6%的复合增长率,到2025年有望达到4965万台的出货量。

作为行业领先者,歌尔股份的智能硬件营收也呈现翻倍增长,从去年上半年的112.10亿元增长至今年同期的248亿元。其智能硬件的营收和利润的占比均已首次过半,这在歌尔股份的历史上属于一次重大的战略转身。

VR发力,也让其对苹果的依赖有所缓解,2021年歌尔股份第一大客户(苹果)所占的销售比例由上一年的48%下降至42%,但仍然处于较高位置。

根据公司此前的年度业绩预告,歌尔股份预计2022年将实现净利润40.61亿元至47.02亿元,变动幅度为-5%至10%。而此次苹果砍单造成的影响不超过33亿元,占营收比例不超过5%,单纯从数字上说,影响不算很大。

但考虑到苹果之于全球科技产业的影响力,如果传言为真,若因良品率不佳而丢失订单,意味着苹果对歌尔的品控乃至竞争力的不信任,这可能也将对其他业务造成负反馈。其他厂商也会对其信任度打个折扣,甚至“培育”二供三供来分散风险。

所以,短期内歌尔股份的业绩也许不会遭受重大影响,但中长期来看,这种负面效应可能会持续发酵。

欧菲光就是前车之鉴,去年三月,欧菲光被“踢出”苹果产业链后,至今仍未走出阴影。2021年至今年前三季度,公司累计亏损高达59亿元,自失去苹果订单后,欧菲光股价已经腰斩,惨遭业绩和估值的戴维斯双杀。

资本市场上,歌尔股份已经率先感到寒意。11月9日,歌尔股份开盘便一字跌停,封单金额超62亿,这就是资本市场信心不足的印证。

除了VR这一赛道,歌尔股份也着手对MEMS(微机电系统)业务进行分拆,其子公司歌尔微正谋求在创业板上市,目前已获深交所上市委通过。歌尔微为MEMS领域的全球前十强。

总的来说,当下的歌尔股份,正在撕掉声学电子标签,打上VR的烙印。只不过,歌尔还处于转型期的阵痛,毕竟丢掉苹果的订单,其造成的影响就像在一潭湖水中砸下一颗石头,余波不会短期内消散。