如果一个公司未能向投资者提供关于它过去、现状和未来有意义的披露,一种危害性的模式必定出现。股东与公司之间的信任关系将会动摇;投资者将会变得焦虑不安;股价会因不明不白的理由随意波动,作为资本市场根基的信任将会经受严峻的考验。

—— 美国证监会前主席阿瑟·利维特

不管是在资本市场较为健全的发达国家,还是快速发展的中国,财务造假问题都层出不穷。仅仅2002年一年,美国经历了25起影响恶劣的重大财务造假事件,此后美国加强了对财务造假的审查和处罚力度。2004年以后美国财务造假基本绝迹。近几年来,国内财务造假的情况也是愈演愈烈,2008~2018年期间共有198家A股上市公司因信息披露虚假或严重误导性陈述发生过违规行为,违规案件合计243起。是什么原因致使美国财务造假基本绝迹,而国内财务造假层出不穷的呢?

在美国财务造假的公司,要面临着至少500万美金的罚款与10~25年的有期徒刑,投资者可以通过集体诉讼的方式得到巨额的赔偿金,帮助上市公司财务造假的会计师事务所、投资银行等也面临着巨大的赔偿风险。在国内,财务造假的顶格处罚也就仅仅的60万元人民币和终身证券市场禁入,与公司通过财务造假收获的几千万甚至几亿元的利润相比,60万的处罚不具有任何震慑力。

财务造假的手段多种多样,同时也是与时俱进的,但是基本思路都是围绕虚增资产、虚减负债和虚增收入展开的。本文总结了四大类十小类上市公司常用的财务造假的方法,具体包括:

1. 虚增收入;

2. 提前或推后确认收入;

3. 少记/转移费用;

4. 提前或推后确认费用;

5. 增加非经常性损益;

6. 通过资产减值损失调节利润;

7. 通过资产重组向上市公司输送利益;

8. 借助关联交易操控利润;

9. 虚增资产;

10. 隐瞒负债。

下面,我们就具体来看一下这十种造假的手段。

一、通过收入和费用调节利润表

1. 虚增收入

虚增收入就是收入“无中生有”,大多是通过虚构业务、伪造合同实现的。

比如,金亚科技从上市前到上市后一直都在造假,手段非常“全面”。上市之前,金亚科技通过虚构客户、业务等方式虚增利润达到发行条件, 2008年、2009年上半年虚增利润金额分别占当期公开披露利润的86%、109%。上市之后公司出现大幅亏损,为了扭亏,董事长亲自指挥公司财务人员,虚构财务报表。雅百特通过伪造境外项目虚增收入,它伪造了巴基斯坦的政要信函,虚构公司拿到了海外项目,增利润2.6亿元,占其当年净利润的73%,甚至惊动了外交部。

此外,雅百特还通过伪造虚假的建筑材料出口合同,利用子公司将货物在境内外倒手虚增利润。在香港上市的周黑鸭被研究机构Emerson Analytics怀疑虚增收入,周黑鸭的问题顾客被称为“幽灵”,“幽灵”顾客在短短十几秒之内下单、挂单,并在店里逗留数小时甚至一整夜来挑选满减的促销产品,这种异常的行为使研究员怀疑周黑鸭销量的真实性,Emerson Analytics这家机构认为周黑鸭通过虚假下单虚增了32.8%的营业收入。

我们可以通过行业对比、与前年度业绩对比来判断企业是否存在虚增收入的嫌疑。比如一个行业整体处于衰退期,但企业的收入疯狂增长,或者比较企业往年收入与本年收入,企业收入大规模增加,这时需警惕企业有虚构收入的可能性。

还可以通过财务报表之间的勾稽关系来检验企业是否有虚构收入情况,虚构收入调整的是利润表,但是因为现金流是很难伪造的,我们可以通过观察收入与现金的缺口来发现虚增收入的造假。虚增收入通常伴随着毛利率畸形高且存货周转率低的情况,如果出现这类不匹配的情况,需要警惕。但如果出现像金亚科技一样全套报表都是伪造的情况,也就无能为力了。

2. 提前或推后确认收入

提前确认收入通常发生在以下几种情况:第一,收入存在重大不确定性;第二,完工百分比法运用不当,这通常发生在房地产、大型机械设备行业;第三,提前开具销售发票。

恒顺众昇(现更名为青岛中程)就曾经因为提前确认收入被证监会处罚,2014年公司为了避免亏损,在合同未完工的情况下提前确认了2.92亿元的收入。上市失败的天能科技也因为提前确认收入被追究,它曾经在项目还没有开始招标的情况下,就提前确认了近1亿元的收入。提前确认收入的还有华夏建通,2007年它在未履行合同的情况下,开具销售发票提前确认营业收入640万。提前确认收入的造假是比较难辨别的,对于有大规模工程的行业需要格外警惕。

推迟确认收入可能发生在企业当前业绩良好,但预计未来利润可能下跌的情况下。企业可以通过推迟收入平滑企业利润,使企业可以保持稳定的业绩增长来麻痹投资者;或者企业本年巨额亏损,通过推迟确认收入确保来年利润扭亏为盈,营造业绩转好的假象。

拍摄《泰囧》的光线传媒就曾经因为2012年净利润太“低调”,被媒体怀疑存在推迟确认收入。《泰囧》2012年票房结算接近10亿元,刷新华语电影票房的新纪录,而且电影的拍摄成本看起来并不高,但公司公告显示2012年公司净利润只有3个亿。光线传媒推后确认使公司的净利润可以表现出稳定、持续的特性,从而吸引投资者。虽然这件事最终不了了之了,但对于这类公告业绩与大家一致预期业绩有很大区别的、很“低调”的公司,还是敬而远之吧。

3. 少记费用

少记费用其本质是化有为无。少记费用是指通过少记甚至不记费用的方式来隐藏费用。比如武汉凡谷在2016年2~3季度少计自制半成品的领用,导致成本减少近4000万元。三峡新材在2011~2013年三年间累计少记1亿元的原材料成本。ST昆机在 2013~2015年实际内退657人,但在财务记录中内退人数为374,通过少记内退人数少记管理费用2649万元,并通过少记高管薪酬少记管理费用312万元。

要识别这类造假,需要观察企业的成本、费用与收入是否匹配,如果发现企业存在成本、费用快速下降的情况,就要着重观察企业是否有少记费用的嫌疑。

4. 提前或推后确认费用

提前或推后确认费用与提前或推后确认收入正好相反,如果当期利润不太好,公司倾向于推后确认费用。理论上也会有提前确认费用的情况,但实际中很少见。

推后确认费用主要有两种形式,一是直接推后记账。比如大智慧公司曾把年终奖推后发放,本应该在2013年确认的3000多万年终奖,推迟到2014年1月发放和记账,这样推迟确认费用使大智慧2013年净利润增加了大约2500万元。海迅联也曾经采用类似的手法,把2011年度的年终奖推迟到2012年进行确认,使2011年的净利润增加了4000万元。

二是将原本应该费用化的项目资本化,这是指公司将已经实际发生的费用暂时挂列为 “待摊费用”“待处理财产损益”等资产科目,同时也会虚增资产。东北制药在1996 年报告了1920万元的净利润,公司公告称根据当地财政部门的批复,把已经发生的“折旧费用”“管理费用”“利息支出”等累计约1.4亿元挂列为“递延资产”。而如果按照正确的方法记账,虚增的1.4亿的资产应该记为本期费用,这将导致该年亏损1.2亿。锐奇股份在2015年曾经将已费用化的研发支出100多万从“管理费用”中冲回至“研发费用化支出”,再将其调整至“预付账款”科目,后来又将100多万已经费用化的支出从“管理费用”直接调整至“存货”科目,最终将两笔费用都推迟到7月才确认。

识别推后确认费用是很困难的,需要重点关注容易造假项目,比如上面案例中提到的年终奖、研发费用。

5. 增加非经常性损益

非经常性损益是与经营业务没有直接关系的收支,或者是因为性质、金额、发生频率等原因影响了真实公允地反映公司正常盈利能力的各项收支,比如公司处置固定资产的收益、政府的补贴等等。如果说公司的营业收入反映的是“造血能力”,那非经常性损益可以理解为 “外来输血”。因为非经常性损益项目常常是一次性的,很多上市公司会在这个项目上动手脚。

圣莱达2015年涉及两项财务造假,都是通过非经常性损益项目实现的。圣莱达主营业务为生产热水器,但是在2015年却跟华视友邦签订了一份电影版权的转让协议。合同规定,华视友邦把一部电影版权作价3000万转让给圣莱达,但有一个条件是华视友邦需要按时取得电影的公映许可证,否则华视友邦就要多赔付1000万的违约金。随后华视友邦“按时违约”,圣莱达最终收到了这笔1000万的违约金,并确认为2015年的营业外收入。另外,2015年底圣莱达发布公告,称公司获得极速咖啡机研发项目的财政综合补助1000万元,但这笔政府补助,实则是由其控股股东宁波金阳光先以税收保证金的名义向镇政府转账1000万元,然后再由镇政府以财政补助的名义将钱打给圣莱达的。

很多上市公司采用这些花式造假的目的是为了避免了连续两年亏损被ST。所以对投资者来说,对于那些出现亏损,但是第二年“奇迹”般扭亏为盈的企业,要格外警惕。

二、通过资产减值损失调节利润

资产减值损失是指企业在资产负债表日,经过对资产的测试,如果资产的可收回金额低于账面价值,应计提资产减值损失准备所确认的相应损失。上市公司要计提八项资产减值准备:坏账准备、短期投资跌价准备、长期投资跌价准备、存货跌价准备、固定资产、无形资产、在建工程减值准备和委托贷款减值准备。由于资产评估具有一定的弹性,而且非长期资产减值可以在减值迹象消失后相应转回减值,从而增加利润,因此很多上市公司经常利用这个科目进行“业绩洗澡”。

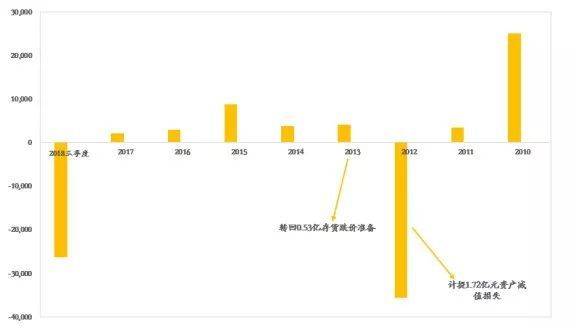

利用资产减值损失调整利润的案例有很多,向日葵公司在2012年计提了1.72亿的资产减值损失,净利润亏损3.5亿元,然而第二年又通过存货跌价准备转回0.53亿元,使2013年净利润扭亏为盈。TCL公司在2000年少计坏账准备4392万元,少计存货跌价准备2813万元,少计长期投资减值准备685万元,背后的原因很可能是为了避免因为连续两年亏损而被ST。南纺股份少计提坏账准备和存货跌价准备超过2400万元,比如其子公司提供给华丰投资的500万元借款账龄超过五年,未计提坏账准备,子公司采购的存货长期积压报废,也未计提存货跌价准备。

图表1:2010~2018年向日葵净利润情况 *资料来源:wind,如是金融研究院

识别这类造假,需要投资者关注公司非长期资产、商誉的减值情况,以及金融资产的资产波动情况,这些变化如果不及时反映在报表中,最终很可能会导致业绩爆出大雷。

三、利用信息披露的局限性操控利润

1. 通过资产重组向上市公司输送利益

资产重组可以通过不等价的资产置换,给上市公司输送利润,这种造假并不是对上市公司自己造假,而是对要重组的非上市公司造假。

比较出名的案例为步森股份,步森股份是一家服装出口的上市公司,2014年的时候总市值已经很低了,基本上成了一个空壳,想通过重组康华农业进入农业行业。初衷和想法都是不错的,但问题就在于康华农业的数据严重注水,2011~2014年,康华农业每年虚增了40%的收入。这启示我们对资产重组案件要关注非上市公司的财务真实性,对于置入的业绩明显高于行业正常水平的资产要格外小心。

2. 借助关联交易操控利润

关联交易具有两面性,一方面可以降低交易成本提高运营效率,另一方面为规避税赋、转移利润、操控报表提供了条件。

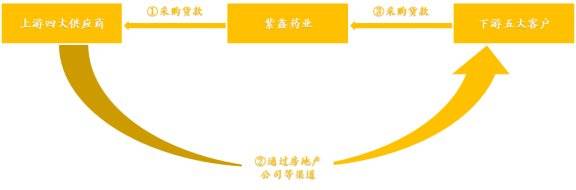

比如“创业板财务造假第一股”新大地”,曾经利用关联方交易,使体外资金循环。新大地的“高明”之处在于,它不仅虚增了收入,而且也造出了与利润表相匹配的现金流量表。首先通过虚构原材料采购或在建工程业务,将自有资金转出到关联公司A,然后再虚构向A的销售业务,将流出到A公司的现金以销售收入的方式回流到新大地,从而形成了“扩大投资、收入增加”的假象。通过关联交易财务造假的还有紫鑫药业,它的上游四家供应商的实际控制人都是紫鑫药业董事长。紫鑫药业先将资金以采购款的名义打给上游供应商,上游供应商通过房地产公司等渠道转入紫鑫药业的下游客户,下游客户使用转入的资金采购紫鑫药业的产品,从而形成了一套自买自卖的交易模式。

图表2:紫鑫药业关联交易模式 *资料来源:证监会,如是金融研究院

这种造假方式需要相关公司配合完成,通常是关联公司,因此证监会对关联交易密切关注。对于股权复杂的公司来说,关联交易更加难识别。如果一家公司的收入和利润有很大一部分来自于关联交易,业绩往往是不可靠的,需要关注交易的价格是否公允,资金是否空转。

四、通过虚增资产或低估负债调节资产负债表

1. 虚增资产

虚增资产主要是指直接在购入资产后多记资产金额,甚至直接列入不存在的资产,最容易动手脚的就是存货科目,农林牧渔行业由于具有存货数量不易盘点及不能确定内在的公允价值等特征,成为财务造假的重灾区;另外,我们前面所说的原本应该费用化的项目资本化也是虚增资产的常用手段。

“獐子岛的扇贝又跑了”,这件事大家一定还印象深刻。早在2014年10月,獐子岛曾公告称因遭遇北黄海异常的冷水团,海底牧场绝收;2018年初,獐子岛又发公告说分海域的底部虾夷扇贝存货异常,整个2017年亏了7.23个亿,这不得不让人怀疑之前年度存货的真实性。万福生科在2012年虚增在建工程7500万元,还借用农户身份证开立大量银行账户,再以“采购原材料”的名义将资金打给农户,实则是自己进行资金周转,并以此虚增预付款项。

如果公司的资产科目的异常或不合逻辑的增长,需要提高警惕。比如,公司银行存款余额足够充足的情况下,还是在大量持续的借款,存在虚构银行存款余额的可能性;公司应收账款明显高于以前年度水平,明显高于行业水平,或集中在同一客户,存在虚构应收账款的可能性;公司存货余额太大且存货周转率明显低于同行,存在利用存货操纵资产的可能性;公司固定资产的生产规模与销售收入不匹配的情况下,存在虚增固定资产的可能性。

2. 隐藏债务

隐瞒一些负债也可以让资产负债表更好看,降低企业的杠杆。

比如,龙力生物在2017年年报中隐藏了16.8亿元的借款,隐藏的目的有两个,一是减少借款产生的财务费用,提升业绩,二是隐藏旧借款去贷新借款。佳兆业在2012年至2014年之间与诸多非银行金融机构签订了41项借款协议,总贷款额度为352亿元,截止2014年底有308亿元并未还清。而在会计记录中,这308亿债务其中138亿元被归类为“其他应付款”,44亿元被归类为“权益”,82亿元归类为“其他应付款”,另有44亿元款项没有入账。识别这类造假需要关注公司负债与现金流、货币资金等项目的匹配程度,如果公司出现账面上有不少货币资金还继续借、现金流一直恶化还能持续经营等情况,需要警惕是否有负债隐藏。

在国外,上市公司还存在通过回购来调节公司的资产和负债的情况。

比如雷曼兄弟通过“回购105”隐藏自身债务,降低公司的杠杆率,隐匿自身风险,最终引发了巨大的经济危机。“回购105”指的是,企业把资产转移给其他机构,从对方获取资金,约定晚些时候购回相应资产,如果所售资产估值不低于所获资金的105%,美国的会计准则允许把这种情形记为“销售”。雷曼兄弟经常赶在每季度财报期末通过“回购105”记为销售,从而将资产和负债从资产负债表上移除,同时用得到的现金来偿还其他债务,使资产负债表上的资产和债务同时降低。当外部审计结束后,雷曼兄弟再将原资产买回,再将报表恢复到原有水平。雷曼兄弟通过回购105隐藏了500亿美金的债务,杠杆率达到惊人的30.7:1,最终雷曼兄弟的破产也引发了金融危机。